Para cumplir con este objetivo, es esencial la eficiente administración del capital de trabajo el cual se compone de aquellos recursos que requiere la empresa para poder operar, también es conocido como activo circulante (efectivo, inversiones a corto plazo, cartera de clientes e inventarios). En esta ocasión nos vamos a enfocar en las cuentas por cobrar o cartera de clientes, factores clave en una empresa ya que su eficiente y óptima gestión está muy relacionada a la salud financiera de tu organización, así mismo se convierte en una herramienta muy valiosa que tienen los administradores para maximizar el valor de la empresa por medio de su capital de trabajo.

Para cumplir con este objetivo, es esencial la eficiente administración del capital de trabajo el cual se compone de aquellos recursos que requiere la empresa para poder operar, también es conocido como activo circulante (efectivo, inversiones a corto plazo, cartera de clientes e inventarios). En esta ocasión nos vamos a enfocar en las cuentas por cobrar o cartera de clientes, factores clave en una empresa ya que su eficiente y óptima gestión está muy relacionada a la salud financiera de tu organización, así mismo se convierte en una herramienta muy valiosa que tienen los administradores para maximizar el valor de la empresa por medio de su capital de trabajo.

¿Qué son las cuentas por cobrar?

Las cuentas por cobrar representan el crédito que la empresa otorga a sus clientes a través de una cuenta abierta en el curso ordinario de las operaciones de un negocio al entregárseles productos o servicios derivados de una venta. Con el fin de incrementar el número de clientes y conservar la relación con los clientes actuales, la mayoría de las empresas recurren a ofrecer crédito o financiamiento.

Las ventas a crédito que dan como resultado las cuentas por cobrar incluyen condiciones de financiamiento en las que se acuerda que el pago se realizará dentro de un número de días determinado, estas condiciones pueden varias según el tipo de empresa, el giro y si se trata de una empresa que vende a otras empresas o a consumidor final.

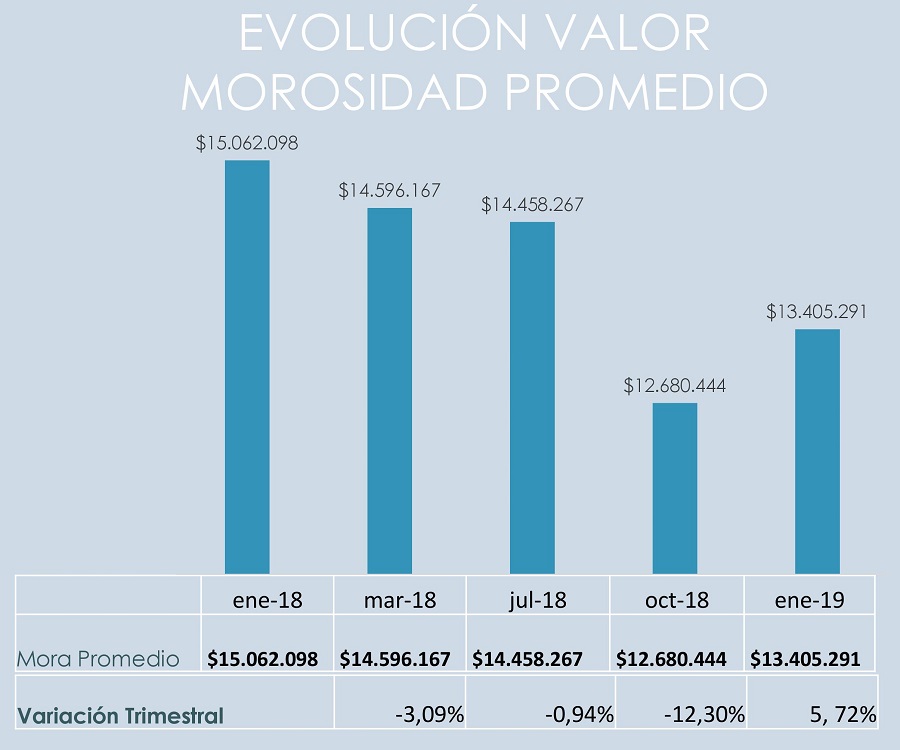

¿Cómo impactan en las finanzas de la empresa?

En los últimos años las finanzas han evolucionado de manera notable como respuesta a la escasez de recursos con que cuentan los administradores para llevar a cabo las operaciones de la empresa, siendo el capital de trabajo uno de sus recursos más importantes al cual debe poner atención y buscar maximizar su aprovechamiento, y el cual está muy relacionado con las partidas del activo circulante y el pasivo circulante, principalmente el efectivo, el inventario, las cuentas por pagar y por cobrar.

Las cuentas por cobrar son importantes ya que representan para la empresa activos exigibles, derechos con los que cuenta para obtener beneficios por productos o servicios entregados. Así mismo son un factor crucial para mantener un flujo de efectivo sano para las operaciones de la empresa. Generalmente en la empresa la inversión en cuentas por cobrar representa una inversión muy importante ya que representan aplicaciones de recursos que se transformarán en efectivo para terminar el ciclo financiero a corto plazo.

La eficiente administración de cuentas por cobrar comienza en la compañía desde el momento de la venta y facturación. Representa una proporción importante de los recursos de la empresa que se encuentran en poder del cliente por lo que las políticas de gestión y cobro deben ser lo más delimitadas posible y estar bien estructuradas, en cuanto al plazo para el pago es de gran importancia que vaya de acuerdo a las necesidades financieras de tu empresa.

Es esencial que haya una congruencia entre las políticas de cuentas por cobrar y las de pago a proveedores ya que este último deberá ser mayor al periodo promedio de cobranza para no generar un desequilibrio en el capital de trabajo. En sí, al realizarse una venta a crédito, ese financiamiento o apalancamiento va a tener que ser soportado ya sea por tus proveedores o por los accionistas de la empresa al tener que invertir más capital.

La administración de las cuentas por cobrar debe ser efectiva ya que influye de manera importante en la rentabilidad y el riesgo de la empresa, sin un eficiente proceso controlado de este rubro se provocaría un aumento en el mismo, trayendo a la empresa menos entradas de efectivo y con esto menor liquidez para cumplir con sus compromisos financieros.

Como apoyo para la gestión de las cuentas por cobrar, la empresa debe contar con una política de crédito alineada a la capacidad productiva o nivel de prestación de servicios, los costos y el margen de utilidad, esta política puede ser flexible y variable en el tiempo según las necesidades de la empresa y del ambiente externo.

Para determinar estas políticas se cuentan con dos herramientas muy valiosas:

a) El periodo promedio de cobranza el cual expresa el número de días promedio que tardan los clientes en pagar sus cuentas.

b) Antigüedad de cuentas por cobrar, el cual es un análisis de los débitos que integran cada uno de los saldos a cargo de clientes, tomando como base la fecha de la factura o la fecha de vencimiento.

En base a estos dos indicadores, se puede medir el desempeño del departamento de cobranza.

Una empresa que ofrece financiamiento a sus clientes debe tomar en cuenta que debe implementar políticas de crédito específicas y bien definidas para un mejor control de su cartera de clientes, esto puede hacer la diferencia entre una gestión exitosa y productiva o un descontrol que puede llegar a afectar la liquidez y capacidad de pago posterior de la empresa.

¿Cómo lograr que mis clientes paguen en tiempo?

Lograr un proceso de cobranza efectivo y sano en la empresa es una tarea ardua que requiere de atención y de acciones preventivas, siempre será más sencillo cobrar una cuenta vigente que una vencida, para lograr una gestión más eficiente puedes recurrir a algunos métodos:

1. Cobranza preventiva: Consiste en comunicar al cliente con días de anticipación que cuenta con una factura próxima a vencerse para que pueda programar el pago de la misma y evitar tener una cuenta vencida.

2. Descuentos por pronto pago: Es un incentivo que se concede por un vendedor a un comprador por pagos realizados con anterioridad al vencimiento programado de las deudas contraídas.

3. Automatización de los recordatorios de pago: A través de una herramienta tecnológica puedes generar recordatorios para tus clientes acerca de la fecha de vencimiento antes de que ésta ocurra para que puedan incluirla en su planeación de pago.

Beneficios de automatizar tu proceso de cobranza

El concepto de cobranza generalmente se asocia con una función de contabilidad, sin embargo es también un proceso operativo de tu empresa que requiere:

1) Un objetivo.

2) Entradas de información.

3) Métodos, tiempos, procedimientos.

4) Herramientas tecnológicas de apoyo.

5) Personal capacitado en el área.

6) Metas e indicadores definidos y claros.

7) Resultados tanto para la empresa como para el cliente.

La cobranza es parte fundamental de la operación de la empresa, con ella se garantiza el flujo de efectivo, sin embargo no es una tarea fácil, sino que requiere estrategia, mucho seguimiento y recursos humanos, tecnológicos y económicos con el fin de acortar los tiempos de pago de parte de los clientes.

Automatizar el proceso de seguimiento a cartera de clientes y cobranza será de gran utilidad para tu empresa al reducir el riesgo de perder de vista cuentas importantes que se tienen que cobrar o no realizar actividad en el momento oportuno debido al extenso papeleo o múltiples archivos electrónicos.

Comentarios recientes